随商企业级B2B2C多用户商城系统

支持自营 + 招商入驻的电商模式,多终端覆盖,拥有PC+ APP+ WAP + 微商城 + 小程序,统一后台管理,满足用户线上多场景交互需求,开源源码交付

直播+短视频社交电商系统

提升购买转化,实现流量变现,通过直播+短视频+电商新模式场景把人、货、场的完美呈现和结合

满足小程序、APP多种带货场景,支持多商户直播,打造互动性更强的购物平台

新零售智慧O2O商城系统 + 骑手配送系统

有效结合移动社交流量、门店流量、抢占线上线下市场,混合连锁o2o一体化方案,总部门店

采销供应链,直营加盟统一管理,门店功能完整的多商家o2o零售系统,帮助企业快速搭建新零售格局

B2B平台支付的实施路径及监管政策

随商电商系统•2020-04-08 10:10:23•电商资讯•

本文从完成交易最重要的部分——支付入手,在对中国20个主流B2B平台调查的基础上,结合国内网上支付监管政策,为行业提供了一个更全面的B2B平台支付的视角。

支付是完成交易最重要的环节。在B2B平台的具体实践中,如何实现支付是一个非常现实的问题。从效率的角度来看,网上支付是最快的支付途径。然而,从中国20个主流B2B平台的样本来看,B2B平台既有在线渠道,也有传统的离线模式来实现支付。支付、清算和结算是央行金融监管的重要内容。近10年来,央行非金融支付机构的业务监管逐步规范,在一定程度上降低了金融风险,也提高了B2B平台实现网上支付的门槛。

B2B平台的两种支付方式

电子商务的成就得益于B2C电子商务的快速发展。然而,B2C电子商务的快速发展有一个重要的驱动因素:——消费者可以利用在线支付渠道实现快速、安全的在线支付。在线支付能帮助B2B电子商务发展吗?答案是肯定的。目前,国内主流B2B平台可以实现在线支付,但离线支付模式也大量存在。

根据对中国20个主流B2B平台的调查,最常见的在线支付方式是通过网络银线(企业网银),达到11种。9个B2B平台可以通过第三方支付实现在线支付(包括399021个渠道);通过余额支付可以实现五个平台;还有两个平台可以通过电子账单支付实现。在离线模式下,有多达7个平台可以离线转账银,支付方式清晰显示。也有五个平台允许现金或POS机。然而,值得注意的是,B2B平台包括在线和离线支付方式,而且有不止一种方式。

上述线上线下路径的分类主要是基于国内主流B2B平台对小样本的分类分析。在现实生活中,由于各平台的实力、在线费率水平、决策链的长度、风控系统等因素,会影响到他们能否通过在线路线完成支付,离线银银行转账也是许多平台常用的完成支付方式。

根据咨询行业人员的反馈姚云龙,支付不是一个简单的支付行为,而是一个生产和经营的行为。为了实现在线支付行为,B2B平台一方面需要与在线平台相关的数据和一个相对封闭的“四流”循环。另一方面,支付需要得到公司不同部门的批准,因此实施网上支付并不容易。某中央企业电子商务平台商务总监在调查中也透露,虽然可以实现网上支付,但TO B的客户决策周期相对较长,涉及不同部门的参与,线下支付流程比较顺畅,实际操作中线银线下转账也比较普遍。

事实上,在B2B支付中,它可以嵌入在线供应链金融或传统供应链金融服务中,而买方使用供应链金融服务(如信用融资借据)也是实现支付的一种方式。联动支付产品总监399004表示,第三方支付公司不仅可以协助平台完善供应链金融风险控制体系,还可以进一步帮助平台和投资者降低借贷风险。至于供应链财务部分,这里就不赘述了,因为前面的文章已经做了相关的解释。

在实际操作中,实力较强的平台可以通过网络银线(企业网银/快速支付)等渠道完成银线渠道的支付动作,其中平台内部信息系统通过捕捉银线电子收款等信息,打开银线数据,更新平台的支付动态。除了传统的网络银线(企业网络银/快速支付),一些B2B平台拥有自己的互联网支付许可证或通过许可的支付机构(第三方支付机构)作为另一种方式进行合作。因此,平台支付环节的网上支付许可资格对于一些B2B平台合规开展网上支付非常重要。然而,涉及到金融支付领域,它一直是央行监管的重点。

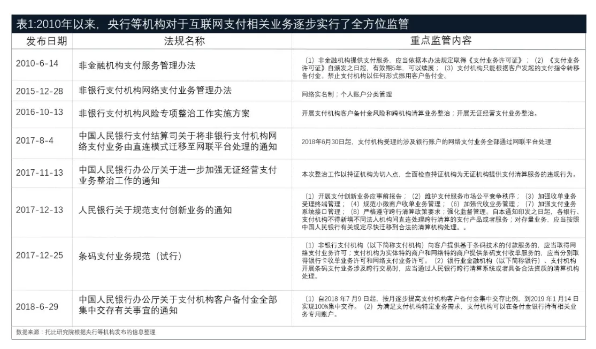

央行网络支付全方位监管

(1)非金融机构开展支付业务需要营业执照

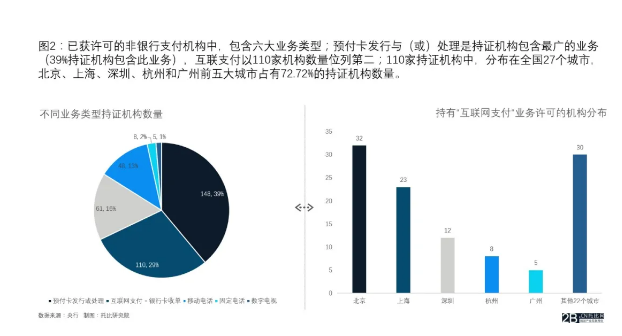

根据央行监管政策,非金融机构必须申请《支付业务许可证》从事支付业务。截至2020年3月26日,237家授权支付机构(以下简称授权机构)可在央行官方网站上找到。央行授权机构包括六种业务类型:预付款发放和/或处理、互联网支付、银银行卡收据、手机支付、固定电话支付和数字电视支付。其中,与B2B支付直接相关的是为自己提供支付服务的授权机构是否拥有“网上支付”的营业执照。目前,在237家持牌机构中,110种业务类型包括互联网支付,其中北京、上海和深圳是持牌最多的机构。

(2) 央行非金融支付机构监管逐步规范

自2010年6月《非金融机构支付服务管理办法》央行发布以来,迄今已通过公共渠道收集了央行等机构关于互联网支付监管的10多项政策法规。在过去的10年里,央行互联网支付的监管已经达到全面覆盖。其中,监管重点是业务资格、网络实名制、条码支付、备用金管理、网联结算、无照经营/许可机构管理。

在上述监管政策中,互联网支付机构开展业务的监管重点不同。例如,2010年6月发布的《非金融机构支付服务管理办法》 ([2010)第2号央行规定,从事支付业务的非金融机构需要持有相关证书,注册门槛高,业务资格每5年更新一次。明确规定支付机构只能根据客户发起的支付指令转移准备金。禁止支付机构以任何形式挪用客户准备金。支付机构接受客户准备金的,应在商业银行银开立准备金专用存款账户,存入准备金。

2017年8月,央行支付结算部发布《中国人民银行支付结算司关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》 (银支付[2017]209号),规定从2018年6月30日起,支付机构受理的所有涉及银银行账户的网上支付服务将通过网联平台进行处理。这也意味着原第三方支付机构的直连银线已经成为历史,所有授权支付机构都需要通过网联平台实现网上支付。

2017年11月,央行发布《中国人民银行办公厅关于进一步加强无证经营支付业务整治工作的通知》(银[银发〔2017〕217号)。这项整治工作从持证机构开始,全面检查持证机构向无证机构提供支付和结算服务的违法行为。

2018年6月,央行发布《中国人民银行办公厅关于支付机构客户备付金全部集中交存有关事宜的通知》(银[银发〔2018〕114号),明确:

(1)从2018年7月9日起,支付机构客户集中存款比例将逐步逐月提高,到2019年1月14日实现100%集中存款。

(2)为满足支付机构的具体业务需求,支付机构可在储备银行银开立相关业务专用账户。该法规从根本上防止第三方组织挪用客户储备。

基于以上分析,我们可以看出B2B平台应该实现在线支付功能,这一方面与平台自身的实力和业务流程等有关。另一方面,它也受到央行网上支付监管政策的影响。从央行监管政策的角度来看,要从事金融支付相关业务,需要贯彻“了解客户”的原则。所有在线支付活动必须在央行监管框架下进行。央行监管重点是无证经营和持证机构是否违反规定。

随商信息技术(上海)有限公司 b2b2c多用户商城系统是基于PHP技术的企业级电子商务平台系统,系统支持平台自营、招商加盟和多商家入驻、集成微信商城、移动端APP商城、微信小程序于一体。公司主营业务包含商城系统定制开发、新零售系统解决方案、电商平台系统定制开发、商城网站建设服务等等,随商为大、中、小企业提供一个安全、高效、强大的电子商务解决方案,协助企业快速构建、部署和管理其电子商务平台,拓展企业销售渠道,致力于推动PHP技术和电子商务行业的发展而不断努力。